근로장려금 지급일 확인 및 신청방법 한눈에 알아보기

정책

달달하이

· 2022. 12. 13. 22:10

목차

반응형

근로장려금이 오늘 12월 13일 지급이 되었습니다. 국세청은 올해 상반기 근로장려금을 115만 가구에 일괄 지급하였는데요, 지급규모는 5천 21억원으로 지난해와 비교하면 약 69억원이 증가하였습니다. 하지만 근로장려금 신청을 못했다고해도 아직 기회는 남아있습니다. 그 방법이 무엇인지 알아보겠습니다.

근로장려금 제도는 ?

- 소득 발생시점과 장려금 수급시점 간 시차가 크게 발생하는 기존 장려금 지급제도의 단점을 보완하고 장려금 지원의 실질적인 체감도를 높이기 위하여, 반기별 소득파악이 가능한 근로소득자에 한하여 당해연도 소득을 기준으로 근로장려금을 반기별로 신청·지급할 수 있도록 2019년부터 시행된 제도입니다.

정기 지급방식과 반기 지급방식 중 선택하여 신청 가능(반기신청은 기한 경과 후 신청불가)

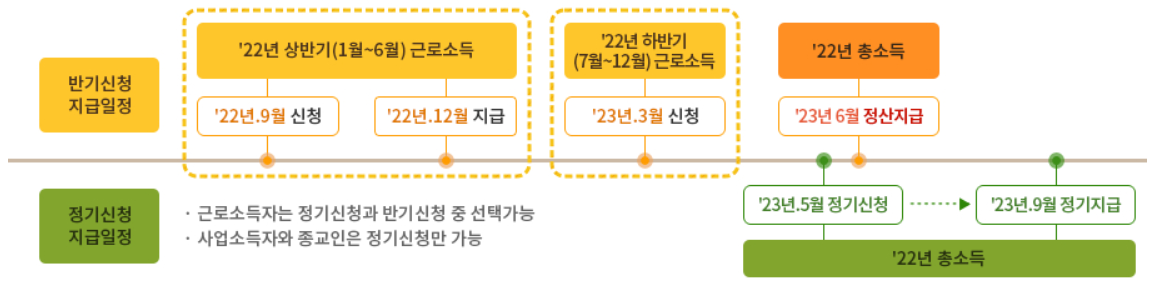

근로장려금 반기신청·지급제도 개요

근로장려금 반기신청·지급 일정

| 구분 | 신청기간 | 지급시기 | 지급액 |

| 2022년 상반기분 | 2022. 9. 1.~ 9. 15. | 2022년 12월 13일 | 산정액의 35%* |

| 2022년 하반기분 | 2023. 3. 1.~ 3. 15. | 2023년 6월 말** (하반기분 지급·정산 통합) |

산정액 - 상반기분 기지급액 |

| 정산 | - |

* 상반기분 지급액이 15만원 미만인 경우 12월 말에 지급하지 아니하고 다음해 6월에 정산합니다.

** 다만, 근로소득 외의 소득이 있는 거주자가 반기별 신청한 경우 정기신청한 것으로 보아 2023년 9월에 정산합니다.

신청자격

- 2022년에 본인과 배우자의 소득이 근로소득으로만 구성된 거주자로서, 아래의 요건을 모두 충족하는 경우 근로장려금 반기신청을 선택할 수 있습니다.

1. 소득요건

- 2021년 부부합산 연간 총소득 합계액 및 2022년 부부합산 연간 근로소득* 합계액이 가구원 구성에 따라 정한 아래 총소득 기준금액 미만이어야 합니다.

| 가구원 구성 | 단독가구 | 홑벌이가구 | 맞벌이가구 |

| 총소득 기준금액 | 2,200만원 미만 | 3,200만원 미만 | 3,800만원 미만 |

* 조세특례제한법 제100조의5 제2항에 의하여 계산한 금액(Ⅳ. 지급액 산정 참조)

** 다음의 제외되는 근로소득만 있는 사람은 근로장려금을 신청할 수 없습니다.

- 직계존비속 또는 전문직에 해당하는 사업을 영위하는 배우자로부터 받은 근로소득

- 사업자 외의 자(사업자등록증 또는 고유번호를 부여받지 아니한 자)로부터 받은 근로소득

- 법인세법에 따라 상여로 처분된 금액(인정상여)

- 연도말 현재 계속 근무중인 상용근로자로서, 월급여 500만원 이상(일용근로소득 제외)인자

2. 재산 요건

- 가구원 모두가 2021. 6. 1. 현재 소유하고 있는 재산합계액이 2억 원 미만이어야 합니다.

- 토지, 건물, 승용자동차, 전세보증금, 금융재산, 유가증권, 골프회원권, 부동산을 취득할 수 있는 권리 등이 포함되며, 부채는 차감하지 않습니다.

3. 신청 제외

- 위 요건을 모두 충족하는 경우에도 다음 중 어느 하나에 해당하는 경우에는 근로장려금을 신청할 수 없습니다.

- 2021. 12. 31. 현재 대한민국 국적을 보유하지 아니한 자(단, 대한민국 국적을 가진 자와 혼인한 자와 대한민국 국적의 부양자녀가 있는 자는 제외)

- 2021년 중 다른 거주자의 부양자녀인 자

신청방법

1. 신청의제

- 상반기 소득분에 대하여 근로장려금 반기신청을 한 경우 하반기 소득분에 대하여도 신청을 한 것으로 봅니다.

- 상반기 신청자 또는 하반기 신청자는 반기 심사 후 지급여부와 관계없이 다음해 6월에 정산하므로 별도로 정기신청을 하지 않습니다.

- 자녀장려금은 반기신청 대상 아님, 다만 근로장려금 반기신청자는 자녀장려금을 신청한 것으로 보아 정산시 지급

- 근로소득 외의 소득이 있는 반기신청자는 정기신청한 것으로 보아 9월에 정산하여 지급

- 상반기 신청자 : 하반기 근로장려금도 신청한 것으로 봄

- 상ㆍ하반기 신청자 : 자녀장려금도 신청한 것으로 봄

- 근로소득 외의 소득이 있는 반기신청자 : 정기신청한 것으로 봄

2. 신청방법

신청안내문(개별인증번호)을 받은 경우

- 신청안내 대상자가 안내문 등에서 확인한 개별인증번호를 활용하여 간편하게 신청할 수 있습니다.

- 신청안내대상자가 안내문 등에서 확인한 개별인증번호를 활용하여 간편하게 신청할 수 있습니다.

- 신청안내문을 수령한 후 ARS·손택스 등 다른 신청방법을 이용할 필요없이 신청안내문을 통해 바로 장려금을 신청할 수 있습니다.

- 신청안내 대상자는 국세청 홈택스(www.hometax.go.kr)에서 개별인증번호, 휴대폰인증 또는 로그인하여 간편하게 신청가능합니다.

신청안내문을 받지 못한 경우

- 소득, 재산 요건 등 신청요건 확인 후 홈택스ㆍ손택스 또는 서면으로 신청

지급액 산정

1. 근로장려금 반기신청 지급액 산정방법

- 반기신청에 따른 근로장려금은 반기별로 다음 산식에 의한 금액을 총급여액 등으로 보아 근로장려금 산정표(Ⅵ. 참고자료 참조)를 적용한 산정액의 100분의 35를 지급함

구분계산금액

| 상반기분 총급여액 등(환산 근로소득) | (상반기 근로소득 ÷ 근무월수) × (근무월수 + 6) |

| 하반기분 총급여액 등(연간 근로소득) | 상반기 근로소득 + 하반기 근로소득 |

2. 근무월수 산정방법

- 2022. 6. 30. 현재 계속 근무하는 상용근로자는 월 15일 이상 근무한 월을 1월로 보아 계산하고, 일용근로자나 중도퇴직한 상용근로자는 실제 근무월수와 무관하게 근무월수를 6개월로 봅니다.

참고자료

근로장려금_산정표.hwp

0.09MB

장려세제_제도안내_리플릿.pdf

1.14MB

근로장려금_반기_신청서.hwp

0.10MB

반응형

'정책' 카테고리의 다른 글

| 특례보금자리론 지원대상 및 내용 총정리 (3) | 2023.01.12 |

|---|---|

| 주담대 보금자리론 자격요건 및 신청방법 한눈에 정리! (3) | 2022.12.30 |

| 화이자 2가백신 접종대상 및 예약방법 알아보기 (6) | 2022.11.13 |

| 코로나19 이상증상 신고방법 알아보기 (3) | 2022.11.13 |

| 안심전환대출 신청자격 및 방법 한번에 알아보기 (5) | 2022.09.15 |

댓글